This week’s top biotech/pharma partnering activity was dominated by large, milestone heavy licensing and collaboration deals rather than outright M&A reflecting continued strategic preference for platform access and risk-sharing over full acquisitions. Synopulse analyses global health care deal data to distill meaningful insights, spotlighting the transactions and trends that matter most to industry leaders.

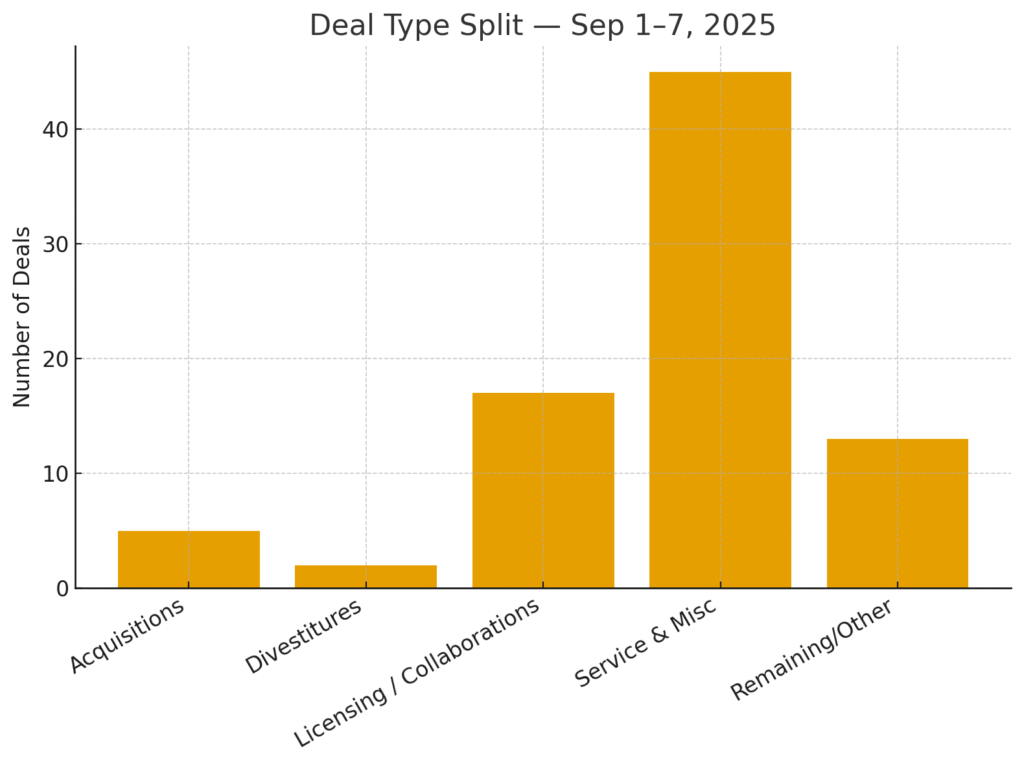

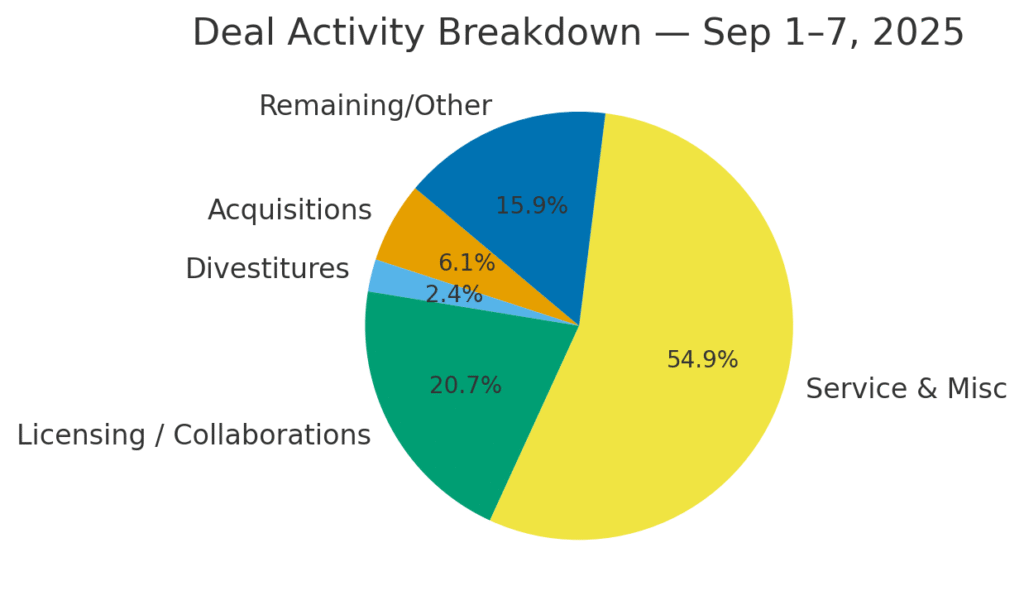

The health care dealmaking landscape continues to demonstrate strong momentum, with investors and strategic acquirers turning their attention toward innovation platforms and risk-sharing collaborations. For the week of September 1 to September 7, 2025, the global health care market recorded 82 announced transactions, reflecting a broad mix of acquisitions, divestitures, licensing, and service agreements.

Of these, 13 transactions disclosed financial terms, underscoring both transparency in high-value deals and ongoing appetite for structured partnerships. While outright acquisitions remained limited (5 transactions) and divestitures were modest (2 transactions), the spotlight was firmly on licensing and collaboration deals (17), which accounted for the most strategically significant activity of the week. Service agreements and miscellaneous transactions (45 deals) rounded out the volume.

This week’s activity highlights how health care dealmaking is increasingly being defined by platform access, milestone-driven economics, and long-term strategic bets, with leading global players like Novartis and Vertex reinforcing their positions through landmark collaborations.

Top three deals for the week

- Argo Biopharma – Novartis: multi-asset license & option agreements $160m upfront & up to $5.2bn in potential milestones + tiered royalties.

- Arrowhead – Novartis: global license for ARO-SNCA and TRiM™ collaboration $200m upfront & up to $2bn in milestones + royalties.

- Enlaza – Vertex: multi-target drug discovery collaboration around War-Lock™ platform $45m (upfront + equity) & >$2bn in future milestones + royalties.

Deal Spotlight 1: Argo Biopharma – Novartis multi-asset license & option agreements

- Nature: Multi asset license + options (cardiovascular siRNA portfolio; Phase-2 ANGPTL3 combination option; IND-enabling candidate license).

- Economics: $160m upfront; potential milestones up to $5.2bn; tiered royalties; Novartis signalled intention to participate in next equity round.

- Strategic rationale: Novartis accelerates cardio/metabolic RNAi exposure; Argo monetizes multiple assets while retaining upside via P&L/options in key territories.

- Implication: Large milestone ceiling signals confidence in differentiated siRNA assets; structure balances Novartis’ global scale with Argo’s early-stage optionality.

Deal Spotlight 2: Arrowhead Pharmaceuticals – Novartis global license & collaboration (ARO-SNCA)

- Nature: Exclusive license to preclinical ARO-SNCA + collaborative TRiM™ platform expansion.

- Economics: $200m upfront; up to $2bn in milestones; tiered royalties (low double digits).

- Strategic rationale: Novartis gains an RNAi CNS delivery candidate addressing synucleinopathies; Arrowhead captures immediate non-dilutive capital and partner expertise for late-stage development & commercialization.

- Implication: Shows Big Pharma appetite for platform-enabled approaches to CNS a historically difficult area where delivery is the constraint.

Deal Spotlight 3: Enlaza Therapeutics – Vertex War-Lock™ platform collaboration

- Nature: Multi-target discovery collaboration to create small-format drug conjugates and T-cell engagers for autoimmune / conditioning use cases.

- Economics: $45m (upfront + equity); > $2bn in milestone upside; royalties. Vertex funds R&D under the four-year collaboration.

- Strategic rationale: Vertex buys into novel covalent biologics modality; Enlaza gains validation, capital, and a commercialization path with an established partner.

- Implication: Continued traction for “platform bets” where a small biotechs’ technology is de-risked via big pharma partnership.

Thematic analysis

Licensing & collaborations domination not surprising for life sciences. Large upfronts + very large milestone pools reflect a risk-sharing model, buyers get optionality and long-term upside, sellers get capital and validation.

Platform plays are in vogue. TRiM™, War-Lock™, siRNA platforms; all three deals target enabling technologies rather than single assets, indicating buyers want durable capability, not one-off products.

Deal structuring preferences: mid-to-high single/mid-digit $100m upfronts with multi-billion milestone ceilings and tiered royalties typical pattern in 2024–25 biotech partnering.

Geography & strategic positioning: Novartis appears twice (Argo + Arrowhead), signalling targeted, repeat investments into RNA modalities and cardio/CNS spaces. This may indicate a strategic push in RNA/delivery & cardiovascular/neuro areas.